Agence d’Amiens

224 rue Jules Barni

03.22.66.40.70

Du Lundi au vendredi 8:30 -18:00

Le site de CCMO Mutuelle n'est pas compatible avec Internet Explorer dont la version est inférieure ou égale à Internet Explorer 8.

Veuillez mettre à jour celui-ci, le support minimal est Internet Explorer 9.

Nos conseillers sont à votre disposition au 0344069000.

Agence d’Amiens

224 rue Jules Barni

03.22.66.40.70

Du Lundi au vendredi 8:30 -18:00

Agence de Beauvais

17, place Jeanne hachette

03 44 06 27 60

Lundi : 14:00-18:00

Du mardi au vendredi 8:30 -18:00

Samedi : 8:30 -13:00

Agence de Beauvais Haut-Villé

8, avenue du Beauvaisis

PAE du Haut-Villé

60000 Beauvais

03.44.06.90.00

Du lundi au vendredi :

Matin : 09h00-12h00

Après-midi : 13h00 -17h00

Vous souhaitez de plus amples renseignements sur l’un de nos services ?

Un unique numéro d’appel pour vous accompagner.

03 44 06 90 00

CCMO Mutuelle

6 Avenue du Beauvais

PAE du Haut-Ville

CS 50993 – 60014 Beauvais CEDEX

Pour toutes demande de devis santé, veuillez utiliser notre formulaire afin de répondre au mieux à vos attentes.

Demande de devisBientôt retraité ? Faites le point sur votre protection sociale !

Principalement pour les salariés actifs, le départ à la retraite engendre des changements notables pour votre complémentaire santé.

Le jour de votre départ en retraite, et de la fin de votre contrat de travail, vous ne bénéficierez plus totalement des avantages mis en place par votre employeur.

Dans les deux cas, les cotisations seront entièrement à votre charge, ce qui nécessitera une étude budgétaire de votre part.

Dans le cadre de votre contrat de travail, vous bénéficiiez d’une couverture prévoyance mise en place par votre employeur pour vous protéger en cas de maladie, d’invalidité ou de décès. Cette couverture prend fin en même temps que votre contrat de travail. En effet, la “Loi Evin” garantit uniquement le maintien de la complémentaire santé.

Si vous le souhaitez, et dès votre départ en retraite, vous pouvez opter pour un contrat de prévoyance individuelle qui s’adapte à vos besoins et à votre budget. Il existe différents types de contrats de prévoyance :

Ces types de contrats vous permettent d’anticiper les conséquences de sa disparition pour protéger vos proches. Même s’il est difficile d’envisager cet événement de la vie, il reste essentiel de le préparer pour soulager votre entourage, notamment sur le plan financier.

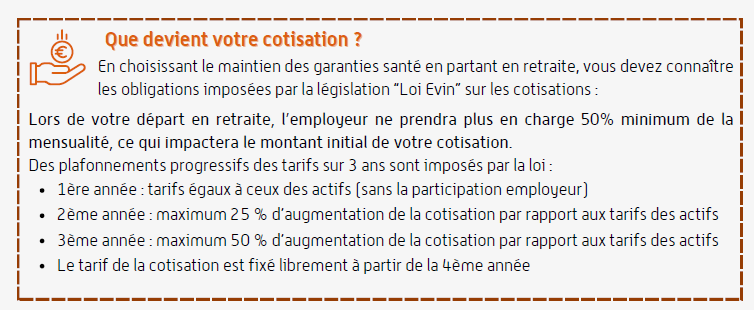

Votre employeur a pour obligation de vous faire bénéficier d’un contrat de complémentaire santé collectif dans le cadre de votre contrat de travail. Lors de votre départ en retraite, vous avez la possibilité de conserver votre mutuelle d’entreprise grâce au dispositif dit “Loi Evin”.

Ce dispositif permet aux salariés qui partent à la retraite de maintenir à l’identique les garanties “frais de santé” du contrat collectif et obligatoire dont vous bénéficiiez lorsque vous quittez l’entreprise. Ce dispositif s’applique uniquement aux garanties “frais de santé” et non à la prévoyance.

L’employeur a pour obligation de permettre le maintien des garanties santé à leurs salariés lors de leur départ en retraite. Néanmoins, l’assureur peut refuser le maintien des garanties pour les ayants droit (conjoints, enfants, etc.) L’employeur n’a aussi plus d’obligation de participer au financement de la mutuelle de son ancien salarié. Le nouveau retraité aura donc à sa charge la totalité de la cotisation.

Le contrat individuel de complémentaire santé est un contrat signé directement entre le particulier et l’organisme assureur (une mutuelle, une société d’assurance, ou une institution de prévoyance).

En préparant votre départ en retraite, vous pouvez faire le choix de souscrire à un contrat individuel.

Vous pourrez alors choisir vous-même le contrat et l’organisme assureur pour couvrir vos frais de santé.

Les éléments essentiels à prendre en compte au moment de la souscription d’un contrat de complémentaire santé individuel sont :

Mis à jour le 18/06/2024